今天例行看了一眼基金发行情况,发现永赢基金给李文宾也发新基了。 李文宾在很长一段时间都属于被严重低估的基金经理,究其原因李文宾常说更喜欢埋头研究,希望成为一名“学习型”基...

今天例行看了一眼基金发行情况,发现永赢基金给李文宾也发新基了。

李文宾在很长一段时间都属于被严重低估的基金经理,究其原因李文宾常说更喜欢埋头研究,希望成为一名“学习型”基金经理,所以很少曝光在媒体面前。

但在今年2月李文宾加入永赢基金后,反倒被大家挖出来“战功赫赫”。那么李文宾的真实水平,到底如何?

一、没有被大众挖掘的潜力黑马

李文宾是2017年开始公募基金的,算起来应该是中生代,管理规模最高超百亿。

从在前公司管理的基金来看,很多人发现李文宾管理过不少偏科技主题类的基金,所以会将其划分到科技类基金经理中去。

我并不这么认为,要弄懂李文宾,建议从他的代表基金---万家成长优选来分析。

万家成长优选李文宾在职年化回报12.55%,位列同类前3%。

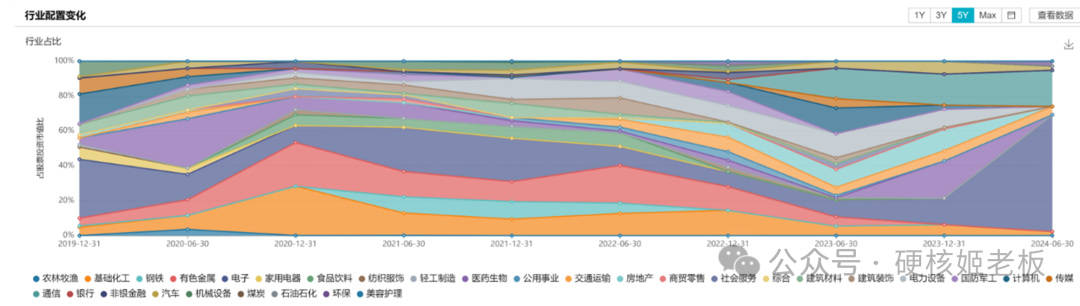

这是一只全行业选股的基金,我拉了2018年-2023年的数据,发现李文宾过往持仓风格有以下特点:

1、抢先市场一步的“左侧”选手

从历史行业配置分布来看,李文宾行业覆盖度广泛,在过往投资中,31个申万一级行业几乎全覆盖。

全覆盖当然不是说他31个板块的研究都能完全覆盖到。

很早之前看过李文宾的访谈,在说到能力圈覆盖问题上,他表示自己关注的领域主要以硬科技为主(包括:半导体、新能源、消费电子、高端制造等),同时也关注具备长坡厚雪特点的部分消费板块(主要以食品饮料和新兴消费为主)。

所以总结来说他的风格主是以科技为主、大消费为辅。

这种偏均衡成长、走高景气度的路子,公募基金有不少“代餐”,但李文宾有个不一样的点,他普遍介入的时点更“左”一点;同时李文宾一般不赚最后一个铜板,也就是不在泡沫最后阶段火中取栗。

李文宾是一个纯自下而上的选手,他经常说在做研究的时候最忌讳的是“在研究前就预设一个结论”,尤其是作为行业外部人士来说,一定需要对有代表性的企业进行多方面的深入研究,自下而上归纳出行业发展特征和机遇。

比如2018年,在中美贸易摩擦逐步升级的背景下,半导体行业都处于逆风期,但李文宾却在2019Q1逆势加仓了半导体和科技板块。

而后续两国科技战愈加激烈时,李文宾在科技上做了一个波段,从季报上来看,2020Q1他对于科技做了止盈。

可以说2019年的科技股行情,他从鱼头吃到了鱼尾。

同样的操作,2020年-2021年也出现过。如果从中观层面一定很难左侧投资这些受到海外打压的产业。但李文宾自下而上从企业实际出发看到了中国科技企业迎难而上,险种求胜的勇气和宏伟成果。

2020-2021年是公募基金的大年,以大盘蓝筹为主线进行投资的基金均吃到了不少贝塔,但李文宾在2021年三季度就开始减仓宁指数和茅指数,2021Q2已经领先市场,买了不少基建类。

我做了一个图,从净值曲线上来,从2018年-2023年,李文宾的职业生涯曲线每一次的新高,均是成功捕捉到了新一轮市场主线。

数据来源:wind,统计时间:2018/2/1-2024/2/8

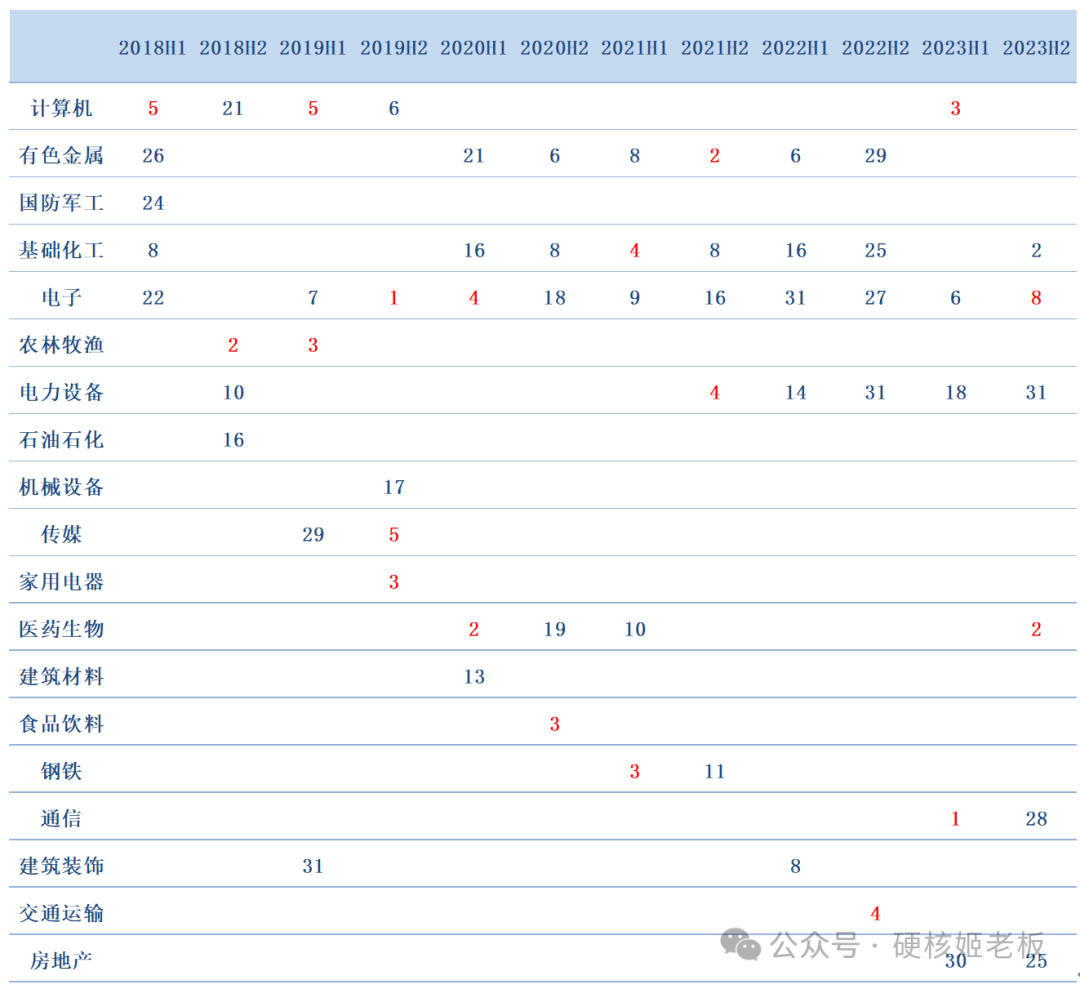

2、行业切换,胜率较高

不过做行业切换的,很多人的担忧是否存在“抡大锤”的可能性。

我特地将李文宾2018年—2023年任职的年份中,所重仓的行业胜率做了一个对比,从数据中可以看出,任职的12个半年期,有11期前五大重仓行业包含当期全市场涨幅前五行业,有8期的前五大重仓行业包含当期全市场涨幅前三行业。

行业切换胜率相当之高。

数据来源:wind,基金定期报告

另外我觉得还需要解释一点就是李文宾这种行业切换和行业轮动不是一个概念。

行业切换的关键点包括两个领域:行业景气周期、行业竞争格局。

行业轮动可能会更加偏向利用行业或市场周期变化,调整投资重点,捕捉各个行业在不同阶段的最佳表现。

前者是基于行业、企业成长确定性,主要偏左侧,后者则是跟随热门赛道,稍偏右侧,这两者其实是有本质区别的。

比如当下已爆火的某寒,他在23Q1就已入手,当初重仓该个股的机构仅为169家,在23Q4甚至滑落至97家。

但这只个股在李文宾重仓期间,涨幅超过147%。

此外还有某鸿,2020Q2初次重仓该股时,重仓该股基金数仅为79家,到了2021Q2,机构数减为67家,但该股在李文宾重仓期间,涨幅超过293%。

而根据基金定期报报告,李文宾任职期间持仓涨幅超100%重仓股,在开始重仓时,全市场重仓该股的基金数均低于200只。

要知道当初爆火的某茅,在21Q2中,主动基金持有数超过了1845个,这充分显示出了李文宾不抱团,钟情黑马股的特征。(数据来源:wind,基金定期报告)。

我记得在公开访谈中,李文宾说过:“很多时候你想听到的不一定与真实情况相符,股市赚的钱更多来自于认知比别人多的地方。”

二、“转会”后,投资框架进化了

综上,可以大概总结出李文宾的是以硬科技为主,大消费为辅,整体配置较为均衡,不抱团,行业切换胜率较高,极少押注单一赛道。

刚管基金之时,基于前几年市场结构性机会较多,行业切换较大从而呈现出高换手率,但随着投资框架的完善及市场走向高质量发展阶段,其换手率有所降低。

估值方面,关注成长性的基金经理对于估值还是具备一定的容忍性的。

李文宾之前的投资框架是寻找高质量的成长股,中观和微观相结合自下而上选择优质成长股。

最近两年,他的投资框架随着当下经济发展形式的变化,不断进行迭代。

比如更加关注抗风险能力强、经营稳健的企业,更兼顾均衡价值和成长,让组合持仓的波动率降低,让投资者的持有体验更好一点。

当然,成长股基金经理其实比较担心的是不会止盈,但李文宾有非常明确的止盈目标:

1、 到预设的市值了;

2、 买入逻辑发生变化;

3、 有性价比更好的可替代标的,会做仓位的切换。

比如2020Q1他买了不少消费建材和医药,但在2020Q2却出乎意料了做了减仓,主要原因便是政策层面发生了很大的变化。

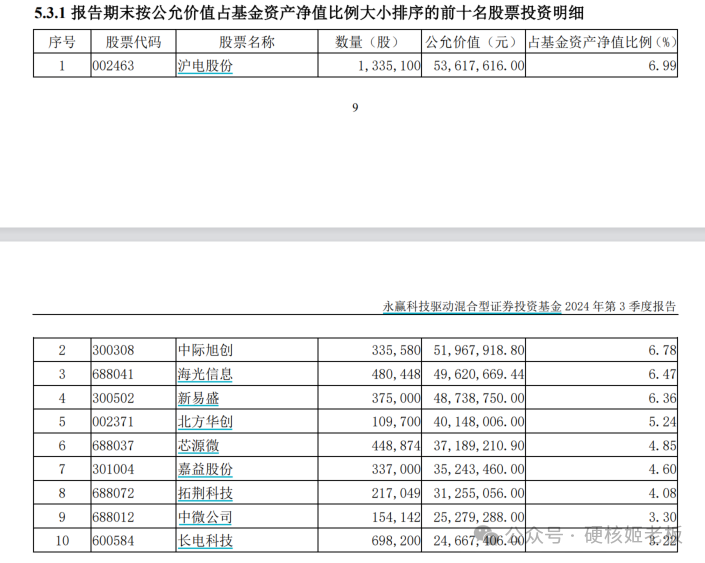

“转会”永赢基金后,李文宾目前只是和高楠合管了永赢科技驱动,从持仓上来看,里面有多只科技股。

数据来源:基金季报

李文宾这种能力圈在科技+大消费,主打均衡价值和成长的基金经理,感觉还是比较适合那些想参与科技但又不希望波动过大的投资者啊。